В Петербурге почти на треть рухнули объёмы досрочного погашения ипотеки. Очевидно, что население предпочитает переносить излишки денег в депозиты, а не сокращать задолженность.

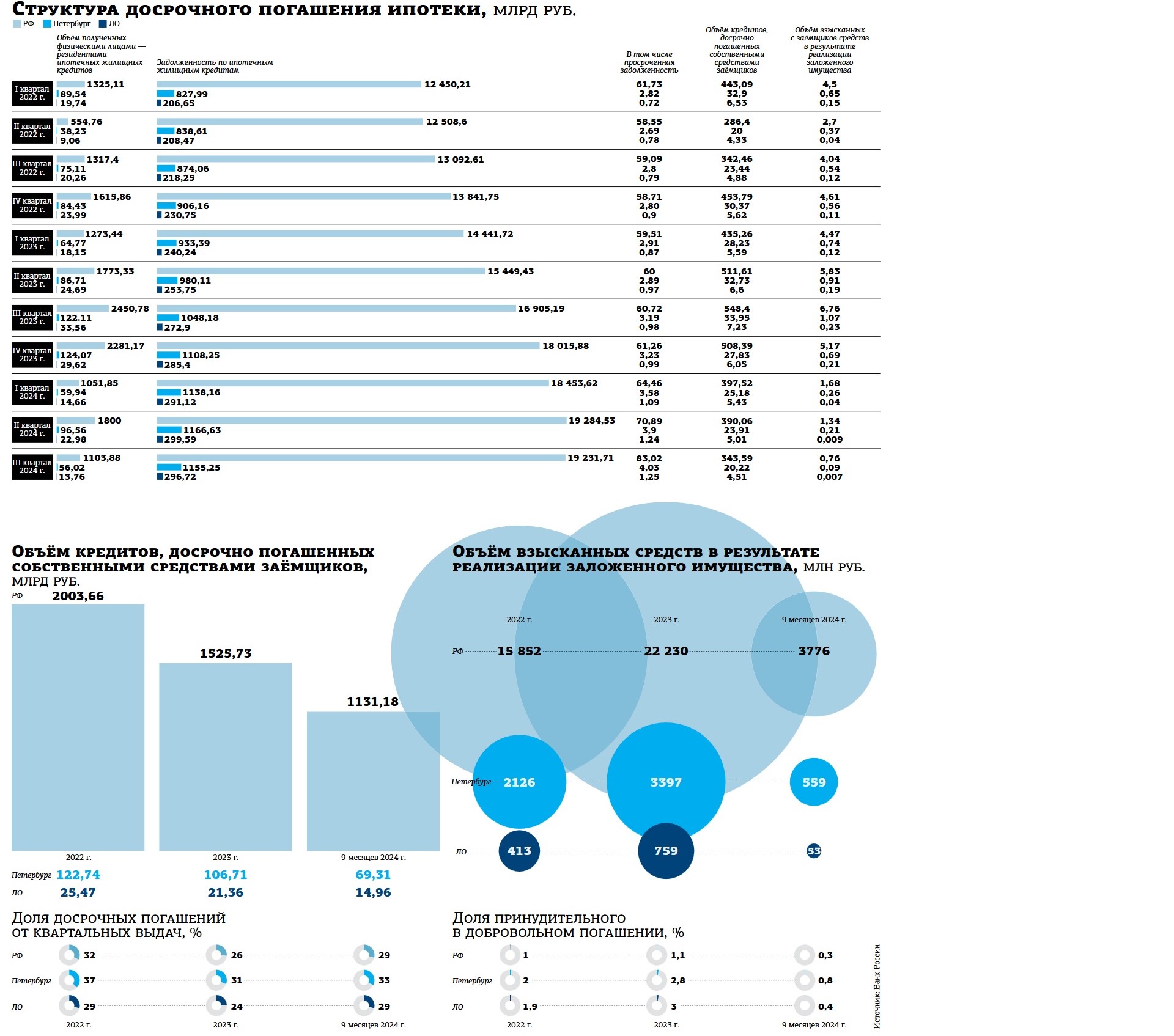

Банк России опубликовал статистику досрочного погашения ипотечной задолженности. В июле–сентябре жители Петербурга досрочно выплатили 20,2 млрд рублей, тогда как в апреле–июне — 23,9 млрд, в январе–марте — 25,2 млрд. Совокупно за 9 месяцев 2024–го жители города направили на погашение 69 млрд рублей, что на 27% меньше, чем за аналогичный период прошлого года (94,9 млрд).

Примерно схожие темпы и в Ленинградской области: за III квартал 2024 года население досрочно погасило ипотеку на 4,5 млрд рублей, за II квартал — на 5 млрд, за I квартал — на 5,4 млрд. Таким образом, в среднем поквартальное падение на протяжении текущего года в обоих регионах составило 10%. А первое падение объёмов произошло по итогам октября–декабря 2023–го по отношению к июлю–августу того же года.

Именно в июле 2023–го ЦБ РФ впервые с весны 2022–го поднял ключевую ставку сперва с 7,5% годовых до 8,5%, а в августе на экстренном заседании — сразу до 12%. И объявил о начале цикла ужесточения денежно–кредитной политики. Ставки по депозитам и кредитам сразу пошли вверх. И население стало изучать преимущество депозитов как возможность получить дополнительный доход.

При высоких ставках выгоднее копить, чем тратить

Логика обывателя проста: например, средняя рыночная ставка по ипотеке, оформленной в январе 2021 года, составляла лишь 7,2% годовых. Тогда средняя сумма кредита была 3,7 млн рублей, срок — 19 лет. При таких параметрах ежемесячный платёж должен быть около 29,6 тыс. рублей. Средняя заработная плата жителя города, по оценке Петростата, тогда же достигала 79 тыс. рублей. В 2021–м ставки по депозитам на срок до 1 года были на уровне 4% годовых, свыше года — около 6%.

Сегодня средняя официальная зарплата в городе достигла уже 101,96 тыс. (+30%). Однако стоит учитывать и накопленную официальную инфляцию за последние 4 года (+35,8%). То есть покупательная способность граждан должна была снизиться как минимум на 5,8%.

Впрочем, по накопительным счетам сейчас можно найти на рынке предложения по 24% годовых, по долгосрочным депозитам — до 23%. И если среднестатистический заёмщик вместо регулярного частичного досрочного погашения ипотеки начнёт направлять излишки денег во вклады, доход окажется выше, чем экономия по процентам по ипотеке.

Часть финансово грамотных граждан использует накопительные стратегии даже в рамках одного платёжного периода. Например, если положить ежемесячный платёж 30 тыс. рублей на накопительный счёт под наиболее распространённую ставку 20% годовых, то за месяц доход составит 500 рублей. Если дополнительно 30 тыс. рублей направить на частичное досрочное погашение по ипотеке под 10% годовых, за год экономия на процентах составит 3 тыс. рублей.

В статистике по объёмам досрочного погашения ЦБ РФ не конкретизирует его структуру по источникам происхождения денег. И она достаточно разнообразна, чтобы просто сделать очевидный вывод о том, что население со своими излишками денег массово перешло в депозиты.

Прежде всего пару лет назад, когда ставки по ипотеке постоянно снижались, банки активно предлагали рефинансирование. На долю этого инструмента в новых выдачах к 2021 году приходилось до 30%. И хотя заёмщик по сути не погашал кредит, а просто переводил его в другую кредитную организацию, в статистике ЦБ РФ такие действия отражались именно как погашение. Сегодня рефинансирование фактически уничтожено: экономического смысла переводить ипотеку в другой банк по кратно большим ставкам нет.

Также кредиторы в минувшем году стали массово предлагать схемы покупки квартир на условиях действующей ипотеки. Идея была проста: продавец, желающий расстаться с жильём и избавиться от задолженности, находит покупателя, которому этот же банк оформляет ипотеку на условиях продавца. В ситуации, когда рыночные ставки стали зашкаливать, получить ипотеку на условиях 2016–2019 годов было выгодно. Это оказалось дополнительным двигателем для наращивания ипотечных выдач некоторыми банками.